Ogni mese otto milioni di individui saldano almeno una volta un debito di piccolo importo contratto con un amico, un parente o un conoscente. Si tratta di somme che sono nei tre quarti dei casi pagate in contanti e che si riferiscono a una enorme varietà di situazioni: dividere tra amici il conto al ristorante, pagare il biglietto del cinema a chi l’aveva acquistato arrivando alla cassa per primo, saldare la spesa di un figlio sostenuta da un altro genitore, contribuire alla quota di un’iniziativa della scuola, di una partita a calcetto… Non è possibile classificare tutte le possibili situazioni ma una ricerca di Human Highway ha stimato che ogni mese se ne producono più di 12 milioni generando un flusso mensile di denaro di 2 miliardi di euro. Si tratta di circa 25 miliardi di euro all’anno.

La ricerca ha analizzato la propensione all’utilizzo di sistemi alternativi al contante per regolare questo tipo di transazioni tra individui, concentrando l’attenzione sui sistemi di scambio di denaro in forma digitale, attraverso la Rete. I principali risultati sono riassumibili in tre punti:

- un individuo su tre (tra gli utenti abituali di Internet) avrebbe idea di come fare, due su tre no: nonostante la crescente famigliarità con la prassi dell’acquisto online e dell’online banking, i pagamenti P2P in forma digitale sono considerati una possibilità solo dal 35% degli individui. E’ la solita ritrosia, tipica del nostro paese, all’utilizzo di sistemi cashless. Tuttavia, l’attuale ignoranza mostra allo stesso tempo l’esistenza di un’opportunità di mercato tutta da costruire;

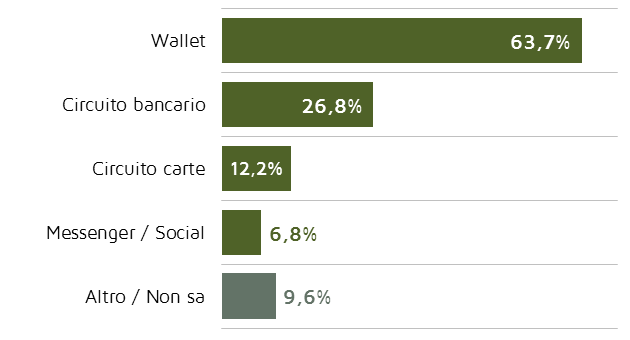

- chi immagina di poter saldare un debito personale attraverso l’online, nella maggioranza dei casi ipotizza di utilizzare PayPal e l’online banking (bonifico). Pensando a come preferirebbe compiere azioni di questo tipo in futuro, in due casi su tre la scelta ricade su vari tipi di wallet (associato al conto telefonico, a un’app dedicata, a PayPal), quindi all’addebito diretto su conto corrente e solo in terza battuta a una transazioni nel circuito delle carte (nel 12,2% dei casi). Nel 6,8% dei casi la preferenza è rivolta ai sistemi di comunicazione forniti dai social network, in particolare WhatsApp;

- negli acquisti online, l’80% delle transazioni è regolato con una carta (anche se, in quasi metà dei casi, la carta è associata a un account di PayPal). Il 75% degli utenti di digital banking sposta denaro ordinando dei bonifici, seguendo il lungo rituale composto dall’accesso al sistema, compilazione del form (magari scrivendo anche tutto l’IBAN…), autenticazione, attesa del trasferimento. I pagamenti P2P evocano spontaneamente un concetto diverso, quello del wallet e del pagamento “tap and pay” istantaneo o quasi: la loro semplicità rispetto ai sistemi alternativi dovrebbe decretarne il successo nel lungo periodo. Tra conti correnti, account Paypal, credito telefonico, carte prepagate, crediti sugli account di merchant e degli app store etc., in Italia ci sono più “wallet” che abitanti ma i diversi tipi di wallet non sono in grado di operare sulla stessa rete: quando succederà assisteremo alla grande unificazione dell’online banking, del Net Retail e dei pagamenti P2P.